第24回 科目別税務調査の目のつけどころ・・・固定資産(その1)

Q1 固定資産の調査のポイントとしてはどのようなものがありますか。

A

固定資産の調査のポイントとしては次のようなものがあります。

(1)固定資産の取得価額は適正か

これが調査の際重要ポイントです。

固定資産の取得価額の決定はその後の減価償却費の計算の基礎となるべきものであり極めて重要です。仮に固定資産の取得価額に含めるべき費用を支出時の損金としてしまうと、資産を取得した事業年度の所得計算に直接影響が及びます。

したがって、固定資産の取得があった事業年度については必ずその計上された取得価額の妥当性が検討されます。

(2)耐用年数、償却方法は妥当か

減価償却においては、法人の恣意性を排除するため、その耐用年数、残存価額、償却可能限度額、償却方法などの規定が詳細に定められています。これらの規定に従って、減価償却計算が適正に行われているかどうかが検討されます。

(3)減価償却費の計上そのものが妥当か(架空ではないか)

書画骨董や電話加入権等の非減価償却資産や事業の用に供していない資産や稼働休止資産については減価償却費の計上は認められないが、計上していないかどうかを検討します。

また、架空の減価償却資産を計上して架空の減価償却費を計上していないかというような不正計算の有無についても、検討します。

(4)固定資産売却損益の計上は妥当か

期中に固定資産を売却している場合、その売却損益について、計上時期の妥当性が検討されます。また、売却価額及び譲渡原価が適正かということについても検討が行われます。

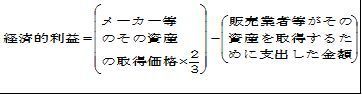

(5)グループ法人、同族関係者間における固定資産の売買取引価額は適正か

これも調査の際の重要ポイントです。

グループ法人や同族関係者間で固定資産が売買されている場合、恣意性が働きやすいため第三者との取引以上に取引価額が妥当かどうか検討されます。

検討の結果、低廉譲渡や高価買入が行われていることが判明すると、寄付金課税や認定賞与等の問題が生じることになります。低廉取得の場合には受贈益計上の問題が生じることになります。

(6)除却損の計上時期は妥当か

法人が計上した除却損については、その計上時期、計上金額は妥当かどうかが検討されます。また、有姿除却により除却損が計上されている場合には、今後通常の方法により事業のように供される可能性がないかどうかについても検討されます。

Q2 調査官はどのように固定資産について調査を展開するのでしょうか。

A

おおむね、次のような点を中心に調査が展開されます。

(1)固定資産取得に係る関係書類の検討

固定資産の取得価額の妥当性を確かめるため、契約書、見積書、請求書、納品書などを検討します。

また、支払手数料、運送費、租税公課、雑費勘定等より、取得価額に算入すべき付随費用などが取得価額から漏れていないかどうか検討します。

(2)耐用年数、償却方法は妥当か

法人が適用している耐用年数の適否については、耐用年数省令における耐用年数表を基に、場合によっては、現物確認、固定資産管理責任者等に質問するなどして検討を行います。

償却方法の妥当性については、届出がされている償却方法により償却を行っているかどうか、税務上認められている償却方法以外の償却方法を適用していないかを償却方法の届出書等より検討します。

また、期中に減価償却資産を取得した場合、事業年度の変更などにより事業年度が12カ月未満となった場合、償却方法を変更した場合などにおいて、償却限度額の計算が妥当かどうかを固定資産台帳等より検討します。

(3)償却開始時期の妥当性の検討

減価償却資産については、その資産を事業の用に供した日から償却が可能になりますので、その減価償却資産が事業に供した日がいつかということを、契約書、納品書、検収書、運転日報、その資産により製造された製品などの流れ、資産取得代金の決済状況、現場担当者に対する質問等により確認します。

(4)少額減価償却資産に対する検討

取得した減価償却資産が取得価額10万円未満の少額減価償却資産あるいは取得価額20万円未満の一括償却資産あるいは取得価額30万円未満の少額減価償却資産の損金算入特例対象とする減価償却資産に該当するかどうかは、通常1単位として取引される単位の価額で判定されます。

少額な減価償却資産に該当するかどうかを、請求書や見積書、実際の使用状況を確認することにより検討を行います。

(5)特別償却制度適用の適否についての検討

減価償却資産につき租税特別措置法による特別償却を実施している場合には、適用対象法人、対象資産、適用期間等が措置法の規定に抵触していないかを検討します。

(6)除却損計上時期、計上額の妥当性の検討

除却損計上時期の妥当性については、実際に除却された時期がいつであるかを確認するため、稟議書、取壊費用や廃棄運賃に係る請求書・領収証、廃棄業者の証明書、スクラップ売却代金に係る領収証控え等から検討を行います。

必要があれば、廃棄された資産が存在した場所の現場を確認したり現場担当者に対しても廃棄時の状況を質問するようなことも行われます。

また、有姿除却が行われている場合には、除却損計上後のその資産の状況を確認するとともに、その計上額について、除却資産の帳簿価額からその資産の処分見込価額を控除して計上されているかどうかについても検討されます。

税理士をお探しの方、お気軽にお問い合わせください

お問い合わせはこちら

![090420_shibata-office_header[1].jpg](/_p/acre/25885/images/pc/61ab2a75.jpg)