広告宣伝用資産を贈与した場合

メーカーなどが、広告宣伝活動の一環として、販売業者等に、

そのメーカー名や製品名などが表示された看板、陳列ケースな

どの広告宣伝用資産を、無償あるいは低い価額で譲渡するよう

な場合がよく見受けられます。

1 広告宣伝用資産を贈与した側の処理

メーカーなどが、広告宣伝用資産を贈与あるいは低廉譲渡し

た場合は、その贈与等に要した費用を広告宣伝費等で一時の損

金として処理することはできず、その支出の効果が1年以上に

及ぶ費用、すなわち繰延資産として計上する必要があります。

広告宣伝用資産に該当するものとしては、次のようなものが

あります。

(1) 看板 (広告宣伝用のもの:以下同じ)

(2) ネオンサイン

(3) どん帳

(4) 陳列棚

(5) 自動車など

また広告宣伝用資産には、展示用モデルハウスのように見本

としての性質を併せ持つものも含まれます。その償却期間につ

いては、その贈与等を行った広告宣伝用資産の法定耐用年数の

70%に相当する年数(1年未満の端数は切捨て、その年数が5年

を超えるときは5年)とされています。

例えば、自社製品のロゴマークが車体全体に描かれた営業用

自動車を贈与した場合、その自動車の法定耐用年数は6年(排

気量が0.66を超える場合)とされていますので、

6年×0.7≒4年(端数切捨て)

がその償却期間となります。

ただし、その贈与等に要した費用が20万円未満である場合に

は、少額な繰延資産として、贈与した事業年度に、その費用全

額を損金処理することができます。

2 受贈益を計上しなければならない場合

一方、広告宣伝用資産の贈与等を受けた販売業者等も、ある

程度の経済的な利益を受けるわけですから、その資産の取得に

際し、受贈益を計上しなければならない場合があります。

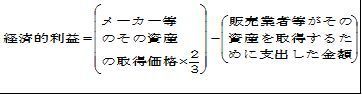

販売業者等がメーカー等から、次の(1)から(3)のような広告宣

伝用資産の交付を受けた場合、次の[算式]により計算した金額が

販売業者等が受けた経済的利益の額であるとして、その資産の

取得価額を算定します。

(1) 自動車や自動二輪車などで車体の大部分の一定の色彩を塗

装して、メーカー等の製品名又は社名を表示し、その広告宣伝

を目的としていることが明らかなもの。

(2) 陳列棚、陳列ケース、冷蔵庫又は容器でメーカー等の製品

名や社名の広告宣伝を目的としていることが明らかなもの。

(3) 展示用モデルハウスのようにメーカー等の製品の見本であ

ることが明らかなもの。

[算式]

例えば、メーカーのロゴが大きく車体に塗装された120万円の

ワゴン車を販売店が30万円で取得した場合、販売店が受けた経

済的利益の額は、(120万円×2/3)−30万円=50万円となり、こ

のワゴン車の取得価額は80万円(=30万円[販売店負担額]+50

万円[経済的利益の額])となります。

したがって、この広告宣伝用資産の取得に係る処理は次の仕訳

のようになります。

(借方) (貸方)

車両運搬具 80万円 現金 30万円

/ 固定資産受贈益 50万円

なお、次のような場合には受贈益の認識は必要ありません。

(1) 上記の[算式]により計算された経済的利益の額が30万円以下

と少額である場合

なお、同一のメーカーなどから2以上の広告宣伝資産を受けた

ときは、その合計額により判定します。

(2) 取得した資産が、広告宣伝用の看板、ネオンサイン、どん帳

のように、専ら広告宣伝の用に供される資産である場合

税理士をお探しの方

お問い合わせはこちら

![090420_shibata-office_header[1].jpg](/_p/acre/25885/images/pc/61ab2a75.jpg)