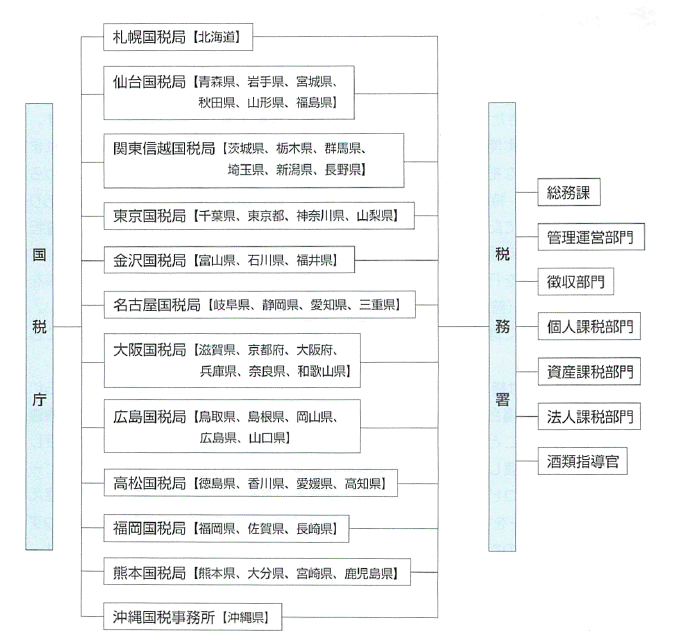

A 国税庁を頂点として全国に11の国税局と1つの国税事務所所((沖沖縄))があり、その下に524の税務署があります。

それぞれに組織の大小は別として、総務系統の部門、個人課税部門、資産課税部門、法人課税部門、徴収部門および対外部との窓口部門があります。 これとは別に国税庁と国税局等には調査部と査察部があります。

税務署で調査を担当する部門は、 個人課税部門、 資産課税部門と、法人課税部門になります。

一方国税局では、大規模法人(通常は資本金で判断し、原則資本金1億円超の法人が該当します。 ) の税務調査は調査部が、 法人の大小を問わず脱税事案は査察部が担当します。

課税部には資料調査課が置かれ、 資本金では大規模法人とはされていない法人や、個人の事案のうち、税務署では扱いにくい複雑な案件や著名法人および著名な個人に対する調査を担当しています。

【解説】

国税の組織は、国税庁を頂点としたピラミッド組織となっており、それぞれに同様の部門を配置しています。 指揮命令系統はそれぞれの部門 (法人課税、 個人課税等) ごとに国税庁を頂点とし、国税局そして税務署と縦割りになっています。

個人課税部門では、 自然人に対する申告所得税を中心に所掌し、 資産課税部門では相続税および贈与税と、 申告所得税のうち譲渡所得の一部について所掌しています。 法人課税部門では法人に対する課税すべて(法人税、消費税、源泉徴収所得税、印紙税やその他諸税) を所掌しています。 ですから、 法人に対する税務調査は法人課税部門の職員が担当し、個人の申告所得税や消費税等の税務調査に関しては個人課税部門が担当し、 個人の相続税や贈与税等の税務調査については、 資産課税部門の職員が担当することになります。

国税局に置かれている調査部は大規模法人 (通常は資本金で判断し、 原則資本金1金億1億円超の法人が該当します。 ) の法人税および消費税の調査を担当し、 査察部は法人の大小を問わず脱税事案を担当します。

課税部の中に置かれた資料調査課は、 税務署では扱うのが難しい複雑困難事案や、 著名法人、著名人等の調査を担当します。 この資料調査課も個人課税担当、 資産課税担当、 法人課税担当に細分され、 大規模局では、 外国人調査担当や、 国際課税担当も置かれています。

税務署においても大規模署においては、 たとえば法人課税部門は、 内部部門、 消費税および間接諸税部門、源泉所得税部門、特別調査部門、一般部門や、特別国税調査官部門、国際調査担当部門等に細分化されています。 また、 個人法人にまたがる調査対象者に対し、 法人税、申告所得税、 相続および贈与税に関して一体的調査を担当する総合調査担当特別国税調査官部門が置かれているところもあります。

なお、 源泉所得税に関しては、 どんなに大規模な法人であっても、 国税局の調査部が担当することは無く、 すべて税務署の法人課税部門の源泉所得税部門等が調査を担当することになっています。

税務署の規模によって置かれている部門の種類や数が異なります

![090420_shibata-office_header[1].jpg](/_p/acre/25885/images/pc/61ab2a75.jpg)