〒470-0113 愛知県日進市栄2丁目1306番地 ノースステージ2F

営業時間 | 8:30~17:00 |

|---|

定休日 | 土日祝祭日 |

|---|

あなたの会社は税務調査のターゲットにならないか!

はじめに

税務署は大口悪質な不正計算が想定される法人を的確に選定し、効果的な調査を実施するため、まず法人から提出された申告書を分析、真に問題のある法人を抽出することになります。この作業を調査選定と言います。

数多い法人の中から、不審や疑問のある法人を的確に把握するためには損益、資産・負債の勘定科目の分析だけでなく、申告書の別表、勘定科目内訳明細書及び事業概況説明書にも十分着眼し検討します。

このコーナーは税務署へ提出する実際の申告書を使って、法人の申告書を分析する際に、申告書別表、勘定科目内訳明細書及び事業概況説明書のどのような点に税務署は着眼し、その後どのように調査展開していくかをわかりやすく解説したものです。

図解式を取り入れていますので税務調査の展開を見て理解していただければと思います。

普段あまり数字に関心のない経営者の方のお役にたてればと思います。

目次

あなたの会社は税務調査のターゲットにならないか!

− このストーリーの見方 −

構成と記載内容

このストリーは、名古屋製造株式会社から提出された法人確定申告者の別表、勘定科目内訳明細書及び事業概況説明書を例にとり、その記載内容から何が読み取られ、どのような点に着眼されるのかという観点から作成したものであり、その構成は大きく分けて、①各様式ごとの「着眼項目等の説明」と②これらに係るその後の調査展開を説明した「調査事例」の二つからなっています。

「着眼項目の説明」では、まず各様式をページの前半部分に示し、その記載内容などから着眼すべき点とその理由等をページの後半部分に記載した。

また、「調査事例」では各様式の着眼項目の中から主なものを抜粋して前半のページに示し、その調査展開を後半のページに具体的にできるだけ平昜な文言を使いフローチャート形式により説明した。

| 項目 | 記 載 内 容 |

| 着眼点 | 選定、調査着手、調査事中の各段階で検討される事項、 参考となる事項を掲げました。 |

| 着眼理由 | 各着眼点についてその理由を掲げました。 |

| 検討資料 | 関連して比較、検討される別表等を掲げました。 |

なお、ワンポイント欄の ABC は用語の説明を、標題を線で(―)で囲んだものは一般的事項も含めて調査上注目される事項を掲げました。

あなたの会社は税務調査のターゲットにならないか!

― 法人の概要 ―

| 法人名 | 名古屋製造株式会社 | |||

| 納税地 | 名古屋市中区栄10−1 | |||

| 業種目 | 自動車部品(ボルト・ナット)製造 | |||

| 代表者 | 名古屋 太郎 | |||

| 代表者住所 | 名古屋市中区栄10−2 | |||

| 青白区分 | 青色 | |||

| 決算期 | 12月 | |||

| 申告事績等 | 事業年度 | 売上金額 | 所得金額 | 期末従業員数 |

| H25年12月 | 420,000 (千円) | 10,000 (千円) | 30(人) | |

| H26年12月 | 430,000 | 13,000 | 33 | |

| H27年12月 | 500,000 | 40,000 | 38 | |

| 支店等の 状況 | 名称 | 静岡営業所 | ||

| 所在地 | 静岡市清水区2丁目1−1 | |||

| 従業員数 | 6人 | |||

| 同族グル ープ法人 | 名称 | 名古屋商事株式会社 | ||

| 所在地 | 名古屋市東区東新町1 | |||

| 業種目 | 自動車部品の販売 | |||

| 代表者 | 名古屋太郎の実弟 | |||

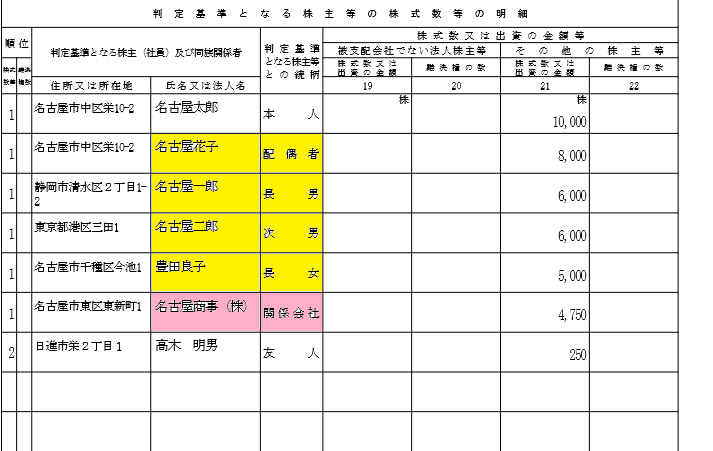

| 代表者の 家族状況 | 名古屋花子 | 配偶者 | 取締役 | 名古屋市中区栄10−2 |

| 〃 一郎 | 長男 | 〃 | 静岡市清水区2丁目1−2 | |

| 〃 聖子 | 長男の 配偶者 | 〃 | 〃 | |

| 〃 きく | 母 | 監査役 | 名古屋市中区栄10−2 | |

| 〃 二郎 | 次男 | 学生 | 東京都港区三田1 | |

| 豊田 良子 | 長女 | 従業員 | 名古屋市千種区今池1 | |

あなたの会社は税務調査のターゲットにならないか!

本社工場

(名古屋市)

東京連絡所

静岡営業所

| 登場人物 |

代表者

56歳

妻(経理責任者)

47歳

長男夫婦

23歳 26歳

長女(既婚)

25歳

次男

20歳

あなあの会社は税務調査のターゲットにならないか!

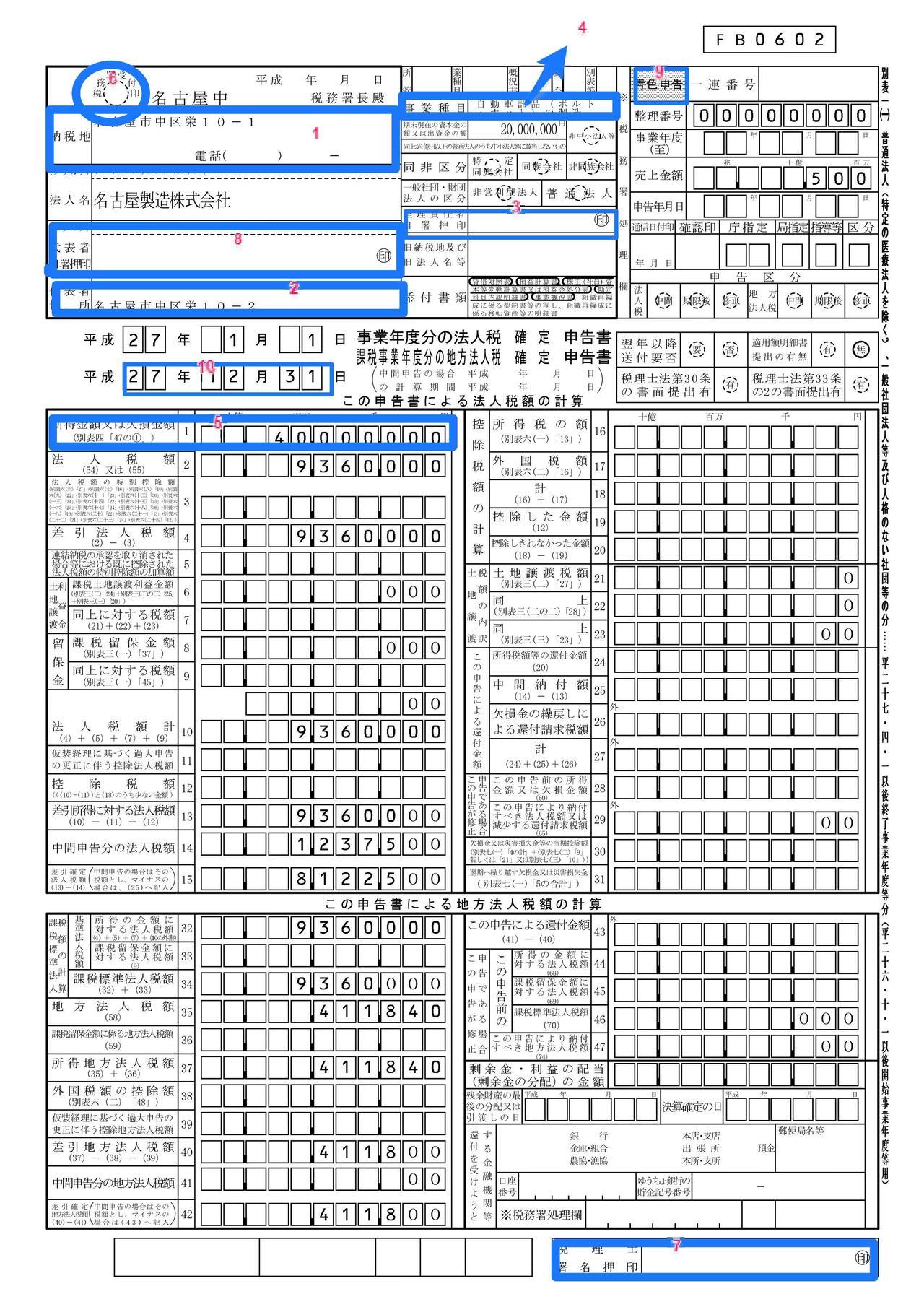

別表一(一)

調査選定ポイントはこれです

| 着 眼 点 | 着 眼 理 由 | 検 討 書 類 |

| ① 納税地と 代表者氏名 (同一) | 代表者の自宅にも法人の関係書類が 保管されていないか 家事関連費の付けこみはないか 個人と法人の現金が混同されていないか | 事業概況説明書 預貯金等の内訳書 売上高等の 事業所別内訳書 |

| ② 代表者 住所変更 | 代表者の自宅を新築していないか ・資金出所に問題があることがある | 別表一(一)(前期分) |

| ③ 経理責任者 | 代表者の家族ではないか ・家族の場合は内部牽制の働くことが 少なく不正操作が行われやすい | 事業概況説明書 別表ニ(同族会社) |

| ④ 事業項目 | 景況はどうか ・好況業種や問題業種は大口の不正 計算を行っていることも多く注目する 必要がある | 事業概況説明書 売掛金等内訳書 |

| ⑤ 所得金額 | 親会社からの単価切下げ対策などか ら所得金額を意識的に下げている場 合がある(以前は公示制度があった ため) | 売掛金等の内訳書 |

| ⑥ 期間後申告 | 原因はなにか ・記帳状況が不備であることや、税に 対する認識が不足している場合もある | |

| ⑦ 税 理 士 | 前期の税理士と同じか ・税理処理上のトラブルで税理士を変 更することもあり、また署名のない場 合は、税理士資格のない者が関与し ていることがある | 別表一(一)(前期分) |

| ⑧ 代表者変更 | 税に関する考え方や、経理方法、経 営方針の変更はないか 退職金の経理は適正か(過大な退 職金はないか) ・死亡に伴う場合は生命保険の経 理にも注意する必要がある | 別表一(一)(前期分) 事業概況説明書 |

| ⑨ 青白区分 | 青色申告か白色申告か ・白色申告の場合には、記憶の不 備が考えられる | |

| ⑩ 決算期変更 | 理由は何か ・利益調整を目的として決算期を変 更することがある | 事業概況説明書 |

あなたの会社は税務調査のターゲットにならないか!

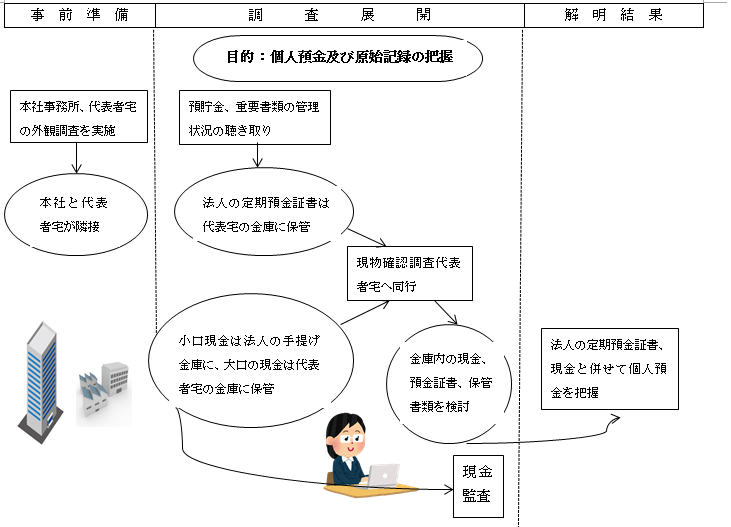

― 調査事例 —

〜 自宅は不正端緒の宝庫 〜

| 着 眼 点 | 着 眼 理 由 |

| 納税地と代表者住所が一致 代表者の妻=経理責任者 | 代表者宅に法人の預金通帳、現金などや不正関係に関するメモ、原始記録を保管していることが多い。 代表者の妻が現金及び小切手を保管しているので不正会計が行われやすい。 |

あなたの会社は税務調査のターゲットにならないか?

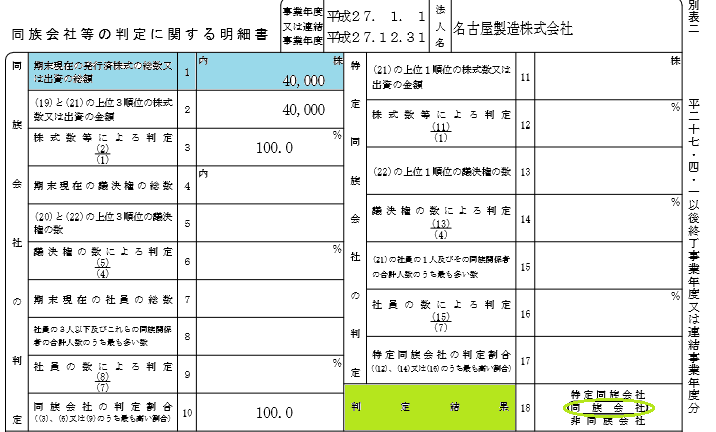

確定申告別表 ニ

上記表の色とあわせてみてください

| 着眼点 | 着眼理由 | 検討書類 |

| 増 資 | 増資支込金の資金出所は妥当か ・不正資金を仕込金に充当することがある | 別表二(同族会社) (前期分) |

| 同族会社 | ワンマン経営ではないか ・代表者の意のままに不正計算を行うことが多い | 事業概要説明書 |

| 代表者との関係 | 代表家族 ・勤務実態のない家族に給料を支払う等の し意的経理が行われやすい 知人・友人 ・名義貸しの場合が多い | 役員報酬手当等の内訳 |

| 同族グループ法人 | 同族グループ法人を利用した不正計算はないか | 売掛金等の内訳書 買掛金等の内訳書 |

| 同族会社以外 | 親会社の支配下にあるか ・予算制度をとっている場合は予算消化等のために経費等を繰上計上することがある ・親会社の交際費等の経費を子会社に付け替えることがある |

柴田尚之税理士事務所

住所

〒470-0113

愛知県日進市栄2丁目1306番地 ノースステージ2F

営業時間

8:30~17:00

定休日

土日祝祭日

介護、医療系事業者の方

法人設立手続きから税務

労務までフルサポート

柴田尚之税理士事務所

(業務エリア:名古屋、日進、東郷、長久手、みよし、豊田他)

新着記事一覧

愛知相続サポートセンター

![090420_shibata-office_header[1].jpg](/_p/acre/25885/images/pc/61ab2a75.jpg)